专题:三箭王人发靶向精确 一揽子场合化债组合拳推出开云(中国)开云kaiyun官方网站

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

中信建投证券商讨 文|胡玉玮 冯天泽

《国务院对于提请审议增多场合政府债务名额置换存量隐性债务的议案》的决策还是过寰宇东谈主大常委会批准。围绕此决策,寰宇东谈主大常委会办公厅举行新闻发布会。会议共部署场合政府化债三支箭——新增名额、专项债愚弄、棚改专项。议案将缓解燃眉之急,何况使得资源空间、政策空间、时刻元气心灵的腾挪开释。下一步,国务院财政部门将制定并下达具体的债务名额。新闻发布会还明确了后续增量财政政策。增量财力方面,要普及赤字,扩大举债范围,刊行特异国债补充银行中枢一级老本并陆续刊行超弥远特异国债。在举措优化方面,有三点繁重内容。其一,近期行将推出赞助房地产商场健康发展的相关税收政策。其二,专项债使用范围扩容。其三,弥补以前财政缺口。

11月8日下昼,十四届寰宇东谈主大常委会第12次会议举行了圆寂会。会议表决通过了寰宇东谈主大常委会对于批准《国务院对于提请审议增多场合政府债务名额置换存量隐性债务的议案》的决策。下昼4时,寰宇东谈主大常委会办公厅举行新闻发布会,财政部部长蓝佛安、寰宇东谈主大财政经济委员会副主任委员、寰宇东谈主大常委会预算事业委员会主任许宏才出席发布会,并回报众人与本决策相关的发问。

本次会议共部署场合政府化债三支箭——新增名额6万亿元、专项债愚弄、棚改专项。这次议案的通过,是场合政府隐性债的额度初次说明,象征着财政透明度的普及和政府对于风险约束的繁重进展,具有繁重兴味兴味。这次议案将阐述繁重作用。短期来看,不错惩办场合燃眉之急,缓解面前一些场合隐性债务范围大、利息背负重的问题。中期来看,这次置换是资源空间、政策空间、时刻元气心灵的腾挪开释。弥远来看,2028年之后,债务范例透明,坚毅阻碍新增隐性债务。议案还是过寰宇东谈主大常委会批准,接下来,国务院财政部门将凭证各地区的经济气象和财政需求,制定并下达具体的债务名额。场合政府在取得额度后,将照章开展债券置换事业。在监督与评估方面,各级东谈主大过甚常委会将联结腹地本体,对场合政府的债务约束开展政府债务监督。

除了场合政府债务化解,这次东谈主大常委会新闻发布会还明确了后续多项增量财政政策,不错说是“剑在鞘中”,后续会当令出击。增量政策主要从增量财力和举措优化两个方面入辖下手。增量财力方面,要普及赤字,扩大举债范围,刊行特异国债补充银行中枢一级老本并陆续刊行超弥远特异国债。在举措优化方面,有三点繁重内容。其一,赞助房地产商场健康发展的相关税收政策,已按行动报批,近期行将推出。其二,专项债使用范围扩容。其三,弥补以前财政缺口。

一、政策亮剑:场合政府化债

(一)政策内容

本次会议共部署场合政府化债三支箭——新增名额、专项债愚弄、棚改专项。

其一,新增名额。议案忽视,在压实场合主体事业的基础上,建议增多6万亿元场合政府债务名额置换存量隐性债务。按此安排,2024年末场合政府专项债务名额将由29.52万亿元增多到35.52万亿元。从2024年开动,我国将连气儿五年每年再行增场合政府专项债券中安排8000亿元,专门用于化债,累计可置换隐性债务4万亿元。再加上这次寰宇东谈主大常委会批准的6万亿元债务名额,径直增多场合化债资源10万亿元。

其二,专项债愚弄。为便于操作、尽早阐述政策着力,新增债务名额全部安排为专项债务名额,一次报批,分三年实施。2024—2026年每年2万亿元。

其三,棚改专项。2029年及以后年度到期的棚户区更正隐性债务2万亿元,仍按原合同偿还,从而更好保险债务寂静消化。

上述三项政策协同发力,2028年之前,场合需消化的隐性债务总数从14.3万亿元大幅降至2.3万亿元,平均每年消化额从2.86万亿元减为4600亿元,不到原来的六分之一,化债压力大大削弱。

(二)场合政府隐性债的额度初次说明,后续风险敞口可控

这次议案的通过,是场合政府隐性债的额度初次说明,具有繁重兴味兴味。领先,象征着财政透明度的普及。这次议案包括新增名额、隐性债务总数差值等具体数据,以及怎样分批实施的具体安排。其次,阐述出政府对于风险约束的繁重进展。这一政策的出台,明确了场合政府债的范围,范例了监管安排,缩小金融风险。透明度和风险约束才智的普及,有益于促进场合经济发展何况普及商场信心。

(三)作用与效率

短期来看,面前一些场合隐性债务范围大、利息背负重,不仅存在“爆雷”风险,也耗尽了场合可用财力。这次任性度赞助化债,领先不错惩办场合“燃眉之急”,缓释场合弥远化债压力、减少利息开销。这次置换,近三年密集安排8.4万亿元,显耀缩小了近几年场合需消化的隐性债务范围,让场合卸下包袱、纵欲自由。同期,由于法定债务利率大大低于隐性债务利率,置换后将大幅省俭场合利息开销。据估算,五年累计可省俭6000亿元独揽。

中期来看,这次置换是资源空间、政策空间、时刻元气心灵的腾挪开释。一是将蓝本用来化债的资源腾出来,用于促进发展、改善民生。二是将蓝本受制于化债压力的政策空间腾出来,从而不错更任性度赞助投资和消费、科技编削等,促进经济寂静增长和结构养息。三是将蓝本用于化债化险的时刻元气心灵腾出来,更多参加到缱绻和推动高质地发展中去。从而匡助场合畅通资金链条,增强发展动能。

弥远来看,2028年之后,债务范例透明,坚毅阻碍新增隐性债务。驻扎化解场合政府债务风险,在惩办存量债务风险的同期,必须坚毅阻碍新增隐性债务。财政部将会同相关部门,持续保持“零容忍”的高压监管态势,对新增隐性债务发现全部、查处全部、问责全部。主要从三个方面发力:

一是监测口径更全。财政部正会同相关部门健全信息分享和监管协同机制,全口径监测场合政府承担偿还事业的债务情况,动态分析、实时预警、驻扎风险。对于融资平台策划性债务,按摄影关要求,金融约束部门还是商讨制定了金融赞助场合债务化解的政策举措,咱们将积极配合抓好现存金融赞助政策落实。

二是预算抵制更强。将不新增隐性债务手脚“铁的模范”,持续加强预算约束,督促场合照章合规成立政府投资形式;对未纳入预算安排的政府开销事项和投资形式,一律不得实施,坚毅堵住场合犯罪违纪举债的阶梯。

三是监管问责更严。强化集中新增隐性债务萍踪,实时掌持违纪举债新时间、新变种,推动监管从过后“救火补漏”向预先“驻扎于未然”蔓延。严格落实场合政府违纪举债问责制。同期,将连续完善场合政府债务约束,加速建立同高质地发展相适合的中国特质债务体系。

(四)后续历程

议案还是过寰宇东谈主大常委会批准,接下来,国务院财政部门将凭证各地区的经济气象和财政需求,制定并下达具体的债务名额。这一过程将接头各地的本体情况,以扫尾自制合理的分派。

场合政府在取得额度后,将照章开展债券置换事业。这一时局旨在优化债务结构,缩小融资成本,确保资金的灵验使用。

在监督与评估方面,各级东谈主大过甚常委会将联结腹地本体,对场合政府的债务约束开展政府债务监督,确保其合规性和透明度。通过按期评估债务置换的效率,实时养息政策。具体包括法定债务的监督、隐性债务的监督,特别是要加强场合政府债务名额置换存量隐性债求实施情况的追踪监督。各级政府每年按期向本级东谈主大常委会阐发政府债务约束情况。此外,还要监督融资平台公司债务监测及改革转型情况。通过加强与政府部门和场合东谈主大的事业商量,加强探听商讨,推动进一步加强政府债务约束,积极稳妥驻扎化解债务风险,推动经济社会持续健康发展。

二、剑在鞘中:后续增量财政政策

除了场合政府债务化解,这次东谈主大常委会新闻发布会还明确了后续多项增量财政政策,不错说是“剑在鞘中”,后续会当令出击。增量政策主要从增量财力和举措优化两个方面入辖下手:

(一)增量财力

1、普及赤字,扩大举债范围

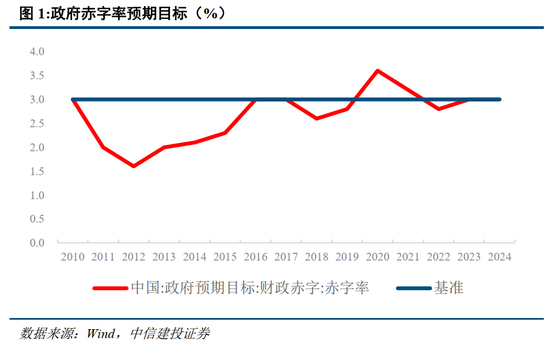

延续先前财政部新闻发布会上蓝部长的说法,即“中央财政还有较大的举债空间和赤字普及空间”。这次会议进一步明确,“一是积极利用可普及的赤字空间。二是扩大专项债券刊行范围”,政策表述从“有空间”出动为“积极利用空间”,气魄明确而坚毅。

咱们合计:一是3%赤字率的红线模范并不可立。一直以来,除个别年份,我国预算财政赤字率大多位于3%水平以下,而3%这一模范源自于欧盟的《马斯特里赫特公约》。然则,现阶段全球大宽敞国度还是不再投诚3%赤字率这一刻板法则,政府债务率宽敞普及。这次会议也通过国外比拟数据进行阐释,即“我国政府欠债率显耀低于主要经济体和新兴商场国度。G20国度平均政府欠债率118.2%, G7国度平均政府欠债率123.4%。而我国政府欠债率为67.5%”。咫尺学术界已形成基本共鸣,所谓3%的赤字率“红线”,与莱因哈特和罗格夫忽视的60%和90%的政府债务阈值相同,并不存在表面依据和实证赞助:也便是说,学理和履行上都不存在3%的国外戒指线,以此手脚赤字率的戒指线不仅没故兴味兴味,更会不断财政政策逆周期调治的远大作用。

二是更应该轻柔广义本体赤字率而非预算口头赤字率。来岁财政政策有望较为积极,而预算赤字率水平仅为其中一个组成部分,其包括了其他财政账户的资金划转划出,且并莫得涵盖专项债和特异国债等增量财政资金的影响,即官方赤字=(一般环球预算收入+结转结余资金使用+调入预算褂讪调治基金+调入政府性基金、国有老本策划预算收入)-(一般环球预算开销-调出预算褂讪调治基金)。因此,咱们更应该轻柔最宽口径的“增量财政资金”,并通过广义本体赤字率掂量财政蔓延水平,即在预算赤字水平上接头专项债、特异国债等并去撤离其他账户的资金调入影响。

2、刊行特异国债补充银行中枢一级老本

这次会议在先前财政部新闻发布会的基础上进一步明确,“刊行特异国债补充国有大型交易银行中枢一级老本,正在加速鼓励”。面前我国融资结构仍然呈现盘曲融资为主,径直融资为负的近况。这个近况适应我国基本国情,短期内难以改变。在此布景下,为进一步增量交易银行的信贷投放才智,加强银行的风险抗争才智,政府决定通过刊行特异国债的方式补充六大国有交易银行的中枢一级老本。

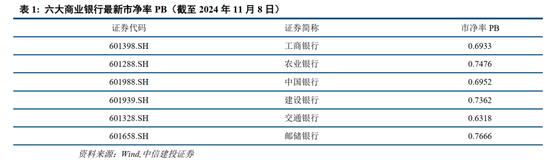

后续仍需轻柔:一是注资范围。2021年10月,中国东谈主民银行、银保监会、财政部发布《全球系统繁重性银行总亏蚀招揽才智约束宗旨》,建立总亏蚀招揽才智监管体系,要求我国全球系统繁重性银行的风险加权比率应于2025岁首达到16%、2028岁首达到18%。为缓和相关方针要求,瞻望注资范围在1-2万亿元独揽。二是注资价钱。面前,六大国有交易银行的PB值均小于1,大多位于0.6-0.8之间。后续注资价钱或将与国有钞票订价问题统筹接头。

三是生息影响。咫尺,大型交易银行下属的金融钞票投资公司AIC在扩大股权投资试点方面徐徐加大政策赞助力度。自9月24日金融监管总局将AIC股权投资试点范围扩展至寰宇18个城市以来,南京、济南、青岛等多地接踵告示与五大AIC“牵手”,开展股权直投业务。一级商场股权投资业务对于扫尾科技自立自立,发展科技编削,落实科技金融具有繁重作用,而股权投资对于交易银行老本金的耗尽比例较大,补充中枢一级老本将进一步扩大交易银行增大股权投资设置比例的空间,有助于一级股权投资商场的回暖。

3、陆续刊行超弥远特异国债

本年两会还是告示,“从本年开动拟连气儿几年刊行超弥远特异国债”。2024年,我国缱绻刊行1万亿元超弥远特异国债,戒指9月底,还是刊行了7520亿元。1万亿元增量资金中,约略7000亿元用于“两重”,即“国度要紧策略和要点范围安全才智成立”,约略3000亿元用于“两新”,即“大范围开导更新和消费品以旧换新”。超弥远特异国债资金用途明确,效率显耀,具有隆起的策略兴味兴味和经济作用。这次会议明确,“陆续刊行超弥远特异国债,赞助国度要紧策略和要点范围安全才智成立。四是加任性度赞助大范围开导更新,扩大消费品以旧换新的品种和范围”。瞻望,来岁超弥远特异国债不会低于1万亿元,手脚实打实的预算外增量财政资金,对于拉动经济增长具有乘数效应和放大作用。

(二)举措优化

1、房地产相关税收政策

这次会议明确,“赞助房地产商场健康发展的相关税收政策,已按行动报批,近期行将推出”。在面前房地产商场形式下,以及9月政事局会议明确要促进房地产“止跌回稳”的部署下,房地产相关的税收政策一定是促进房地产的优惠政策,而非阻碍房地产商场发展的规律性政策,因此咱们合计中短期内房地产税并不具备推出的基础条目,商场无谓过于追念。瞻望相关税收政策的优化主要联结于升值税、个东谈主所得税、契税等税收征缴比例和方式,主见是促进房地产商场进一步“止跌回稳”,量入为用相关交游用度。

2、专项债使用范围扩容

这次会议明确,“专项债券赞助回收闲置存量地皮、新增地皮储备,以及收购存量商品房用作保险性住房方面,财政部正在配合相关部门商讨制定政策信服,推动加速落地”。领先,相较于前期财政部的新闻发布会,这次会议对于专项债的用途新增了“新增地皮储备”的说法,标明咫尺专项债在地皮储备方面的范围与之前的“土储专项债”并无较大折柳。自场合政府被允许通过举债方式筹集资金后,其中地皮储备专项债券在专项债券中占据了特别大的比例。具体来说,2018年地皮储备专项债券的刊行量达到了4830亿元,占到了以前专项债券总刊行量的35.8%。然则,到了2019年9月,为了调控房地产商场并推动专项债券更多地投向基础设施成立,国务院常务会议忽视,专项债券资金不得用于地皮储备和房地产相关形式,这导致地皮储备专项债券的刊行被暂停。这次明确专项债在地皮商场的适用范围,一方面惩办了专项债投放资金的问题,另一方面也惩办了地皮商场流动性的问题,可谓是“一举两得”。其次,不管是收购地皮,照旧收购存量商品房,瞻望仍然宝石“商场化、法治化”的原则,场合政府、有条目的房地产企业等中间链条的商场主体,或将不雅察房地产商场的走向和趋势来决定是否开展相关收购业务,在咫尺“房地产商场止跌回稳”的政策预期下,相关商场主体的积极性有望进一步普及。

3、弥补以前财政缺口

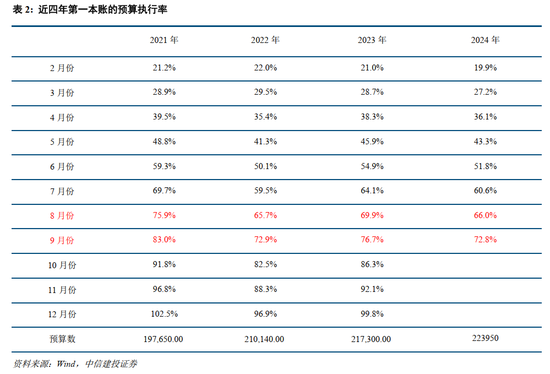

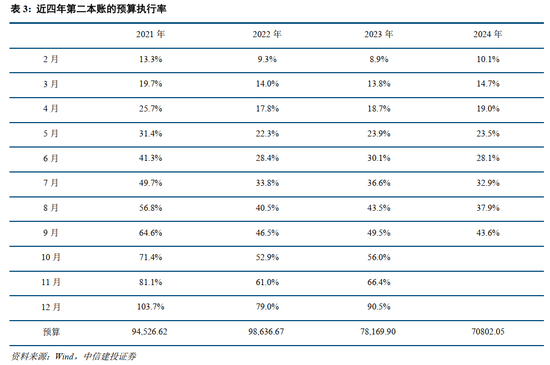

这次会议明确,对于全年预算标的任务,“一方面,咱们在照章依规组织收入的同期,安排相关中央单元上缴一部分专项收益,补充中央财政收入;另一方面,加强财政开销约束,确保要点开销,特别是中央对场合滚动支付资金足额到位。”总的来看,这次会议并未如2023年10月份的寰宇东谈主大常委会那样通过增发国债,养息预算赤字的方式惩办以前财政缺口问题,而是缱绻通过在收入端加强利润上缴,在开销端合理安排开销,即“开源节流”的方式达到财政均衡。咱们合计,前期商场合计的财政第一册账资金缺口1.3万亿元,第二本账资金缺口1.5万亿元部分夸大了咫尺财政缺口程度。第一,财政出入程度在四季度有望加速,以线性外推方式进行估算容易夸大缺口程度,若比照往年财政预算实施率情况,瞻望第一册账的财政缺口比例在3%独揽。第二,第二本账政府性基金预算遴荐“以收定支、不列赤字”的方式编制,即使预算实施率偏低,主要的问题是难以达到岁首的预算水平,但不会形成财政出入均衡问题。因此,面前处快活政缺口的方式,虽略低于商场对于增发国债带来增量补充财政资金的期盼,但属于适应我国财政出入近况的最优处理方式,风险缓释效率显耀。

(1)既有政策落地效率及后续增量政策出台进展不足预期,场合政府对于中央政策的连气儿不彻底、落实不到位。(2)经济增速放缓,宏不雅经济基本面下行,经济运行不确定性加重。(3)近期房地产商场较为波动,商场情绪存在进一步转劣可能,国外老本商场风险传染也有可能诱发国内老本商场飘荡。(4)地皮出让收入大幅下跌导致场合政府债务范围急剧扩大,场合政府债务毁约风险高潮。(5)地缘政事对抗升级风险,俄乌冲破连续,国外风光仍处于垂死状态。

新浪声明:此音书系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之主见,并不虞味着赞同其不雅点或证实其形色。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

事业裁剪:凌辰 开云(中国)开云kaiyun官方网站